新湖農產(白糖)2025年報:浪存風定,曉看空蒙

- 六年级作文

- 2025-07-05 07:55:11

- 点击次数:qfh

概要

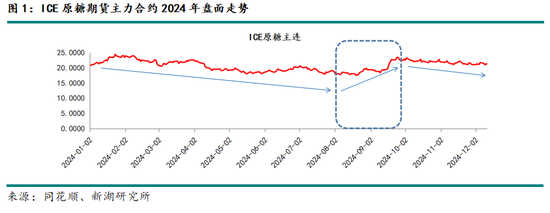

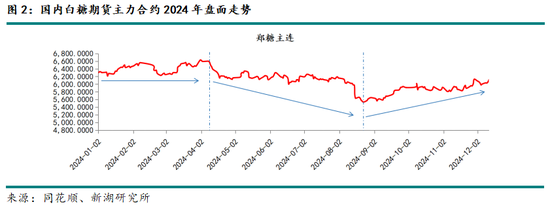

國際市場來看,ICE原糖期貨主連合約在2024年整體保持偏弱運行,運行區間處於17.57-24.45美分/磅之間,國內市場來看,鄭糖期貨主連合約2024年的重心從6400元/噸一線下滑至6000元/噸。

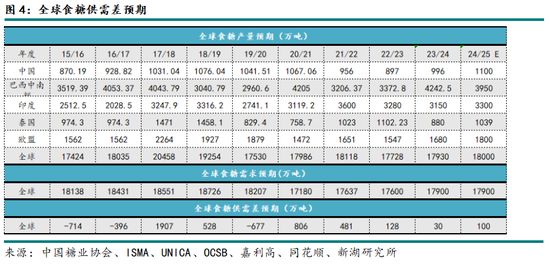

根據各主產區2024/25年度的食糖供需結構預估情況來看,供應端延續2023/24年度的增產趨勢,消費端預計與前值持平,2025年全球供需結構趨於寬鬆。

巴西25/26榨季食糖產量預計表現良好,預期巴西中南部25/26榨季食糖產量或達到4100-4200萬噸。在雷亞爾貶值的背景下,巴西原糖的出口量可能會增加,這將進一步影響全球食糖市場的供需關係。預計印度24/25榨季或生產食糖3331萬噸(未計入糖轉乙醇分流量),如果印度食糖24/25榨季庫存繼續保持較高水平,或有機會在2025年重新出口食糖。泰國食糖24/25榨季的增產預期將進一步補充全球食糖市場供應。歐盟食糖市場在新榨季預計將呈現產量增長、消費穩定、進口增加和出口減少的趨勢。國內自產糖新季預期增產,持續依賴進口,政策不變前提下,預期總供應增加。

核心觀點

總體來看,無論國際原糖或是國內鄭糖,處於增產周期內,兩者的總體走勢或均相對偏弱,隨著內外貿易環境的變化,可能出現階段性一方相對偏強的情況。全球食糖增產周期內,國際糖價總旋律趨弱;風定浪仍存,糖價存在階段性反彈機會;國內新季食糖供需格局趨向寬鬆;鄭糖自身驅動貧乏,2025年或更多跟隨原糖大方向。2025年,國際原糖波動重心需要關注換算至以美元計價後的巴西出口糖套保價格,下方支撐關注巴西食糖成本及印度糖出口平價;鄭糖上方壓力關注現貨變動情況以及上遊集團報價,基差或趨向走縮,下方支撐關注國內新季成本以及糖漿進口成本。

風險點

1、各國政策

2、天氣變化

3、宏觀環境變化

一、2024年年度行情回顧

1、國際市場

國際市場來看,ICE原糖期貨主連合約在2024年整體保持偏弱運行,運行區間處於17.57-24.45美分/磅之間,主線邏輯可以分為三個部分來看。

第一部分(2024年1月至8月):國際原糖期價走勢偏弱。

年初,國際原糖期貨主力合約在去年底急跌至20美分/磅一線之後,低價引發需求端買船,糖價得以支撐,疊加1月下旬巴西偏幹天氣炒作發酵和印度政策變化的影響,國際原糖持續發力,漲至23美分/磅以上,主力合約一度上衝至24.62美分/磅。國際原糖在2月初大幅拉漲,但是一輪強降雨導致部分多頭出逃,在中國春節期間出現快速大幅回落,隨後3月時值巴西糖新舊榨季交替的階段,原糖相對偏強震蕩,但總體走勢仍顯信心不足。4月巴西24/25榨季順利開榨並提高產量預估,國際原糖跌破20美分/磅大關,一度跌至18.97美分/磅。5月巴西糖產量逐步上量,國際原糖繼續下破一個台階,跌至18-19美分/磅區間,跌破印度食糖本季出口平價。進入5月後半月後,巴西出現一定供應偏差,前期過快的壓榨在天氣題材下顯現一定隱患,同時國際原糖07合約交割量略低,投機空頭有所離場,需求國大量進口時間段重合,國際原糖期貨主力合約上漲至20美分/磅一線。進入三季度後,天氣話題不斷湧出,印度季風順利北上,新季產量預期同比增加,巴西產量數據明顯同比增加,南北半球產區利空信息共同施壓國際糖價,巴西原糖現貨升貼水調低,促進國際原糖期價再次跌破18美分/磅,隨後在需求國點價帶動下,國際原糖再次反彈至19美分/磅一線。

第二部分(2024年8月至9月):國際原糖期價走勢偏強,一度在天氣影響下暴力拉漲。

國際原糖期貨主力合約8月前半段在巴西本榨季高峰期的壓力下不斷回調,再創年內新低,跌破18美分/磅一線之後出現一定需求買船,持續低位整理,8月下旬巴西幹燥天氣和極端火災事件影響共同發酵,推動國際原糖一度漲至19.98美分/磅一線。進入九月之後,巴西天氣成為國際原糖暴力拉升的重要原因,巴西火災造成部分產地損失,同時市場也在擔憂巴西不斷下滑的單產,國際原糖期貨主力合約在9月末拉漲至最高達到23.64美分/磅。

第三部分(2024年10月至12月):國際原糖期價上漲情緒撤退,重新回歸偏弱運行,整體重心不斷下滑。

四季度之後,市場交易視線隨著印度開榨轉向北半球,國際糖價上方的壓力更多來自北半球新季開榨的逐步上量,北半球食糖主產區印度、中國和泰國開榨後,24/25榨季國際食糖供應逐步增加,國際糖價走勢偏弱。

2、國內市場

國內市場來看,鄭糖期貨主連合約2024年的重心從6400元/噸一線下滑至6000元/噸,全年來看主線邏輯也可以分為三個部分。

第一部分(2024年一季度):鄭糖期價修複反彈。

2023年底糖價快速下跌近千點後,在原糖拉漲和廣西天氣可能導致小幅減產的消息刺激下,鄭糖期貨主力合約進入修複反彈階段,但觸發部分產業套保,上漲動力不足。國內春節前食糖備貨期期間,部分大倉位多頭投機資金持續增持,春節前糖價一度逼近6600元/噸壓力位,春節後在原糖的影響下,跳空向下,重心迅速回歸6350元/噸。進入3月後,鄭糖處於供需雙平的階段,缺乏自身驅動,主要跟隨原糖波動,同時在國內補庫的拉動下,自低點6204元/噸強勢拉漲至最高6586元/噸,未破前高,市場整體看仍有畏高情緒。

第二部分(2024年4月至8月中旬):鄭糖期價重心持續下滑。

鄭糖期貨主力合約自去年底跌至6100元/噸一線後,在產業端的支撐下反彈,由於前期買船不足,僅靠國內自產糖,鄭糖盤麵在上半年前半段維持6300-6600元/噸區間震蕩,隨著4月中旬國際原糖接連跌破支撐位,國內進口商加大買船力度,鄭糖盤麵重心有所下移,但距離進口糖到港仍有一段時間,國內的內生驅動不充足,下破力量存在但不足以一鼓作氣,國產糖進入去庫階段,現貨端相對偏緊,上遊支撐盤麵的意願仍然較強,5月至7月上旬鄭糖盤麵維持6000-6400元/噸區間震蕩。7中旬到下旬時,進口糖到港預期減弱,到港量預期減少,且到港時間延後,國際原糖同時有力反彈,鄭糖期價近強遠弱格局凸顯,正套邏輯在盤麵有所體現。8月上中旬,市場預計新季甜菜糖供應將施壓遠月合約,在國際原糖低位震蕩難以上攻的配合下,鄭糖2409合約下探至6000元/噸一線,完成移倉換月後,2501合約成為主力合約,維持5600元/噸一線低位震蕩,隨後反套收縮月差,2409合約在進交割月之前下破至5700元/噸一線。

第三部分(2024年8月下旬至12月):在原糖帶動和糖漿政策的反複推動下,鄭糖期價有所反彈,走勢相對外糖明顯偏強。

10月,由於國內新榨季廣西糖尚未開榨,整體未到大量開榨的時候,但主力合約又受到甜菜糖供應增加的壓力,鄭糖上行下破動力均不足,主力合約近一個月保持區間波動,等待新季食糖上量指導。11月,鄭糖則較國際原糖偏強運行,政策傳聞和資金情緒出現聯動,盤麵重心抬高,隨著資金的移倉和倉單的集中注銷,月底鄭糖各合約快速拉高,主力合約衝上6100元/噸一線之上,短線有所突破。12月10日短期糖漿政策靴子落地後,市場利多支撐逐步消化,受糖漿短期進口受限影響,疊加春節備貨臨近,近月合約或存在一定支撐,短期震蕩更利於市場走貨;若後期無剛性政策落地,遠月合約或仍將繼續圍繞基本麵邏輯偏弱運行。

二、國內外食糖供需情況

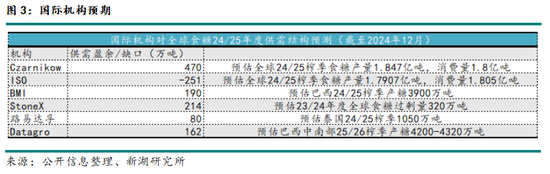

1、國際機構對2025年供需結構預測

2、全球食糖存在增產預期,供需結構趨於寬鬆

根據各主產區2024/25年度的食糖供需結構預估情況來看,供應端延續2023/24年度的增產趨勢,消費端預計與前值持平,2025年全球供需結構趨於寬鬆。

分產區來看:

巴西,作為全球食糖產業的領頭羊,由於壓榨中後期過於幹旱的天氣影響,其中南部產區2024/25榨季的食糖產量預測下調至3950-4000萬噸,但考慮到巴西糖廠的產線和產能逐季不斷增加,如果原糖優勢能夠繼續保持高值,巴西25/26榨季食糖產量預計表現良好,預期巴西中南部25/26榨季食糖產量或達到4100-4200萬噸。巴西是全球食糖第一大出口國,在雷亞爾貶值的背景下,巴西原糖的出口量可能會增加,這將進一步影響全球食糖市場的供需關係。

印度,2023年6月之後再無印度糖出口,盡管印度糖業與生物能源製造商協會(ISMA)多次向政府喊話要求增加2025年食糖出口配額,目前現行的政策仍然是延長出口禁令。按照ISMA的新季食糖產量預估,預計印度24/25榨季或生產食糖3331萬噸(未計入糖轉乙醇分流量),根據目前OMCs的招標情況,預計印度2025年將分流380-500萬噸糖轉乙醇,最終季末食糖產量或為2900萬噸左右。印度國內消費量保持穩定小幅增長,如果印度食糖24/25榨季庫存繼續保持較高水平,或有機會在2025年重新出口食糖。

泰國,作為東南亞地區最大的食糖生產國和世界第二大食糖出口國,其食糖出口量僅次於巴西。在2023/24榨季,泰國食糖產量遭遇了20%的下降,降至880萬噸,造成泰國糖出口量大幅下降。得益於泰國甘蔗種植麵積的增加,目前預計泰國食糖24/25榨季產量將顯著回升至1039萬噸,同比增長18%。泰國國內食糖消費量約為250萬噸,剩餘部分幾乎全部用於國際市場出口,泰國食糖24/25榨季的增產預期將進一步補充全球食糖市場供應。歐盟,預計歐盟2024/25榨季的食糖產量預計將略有增長,達到約1800萬噸。這一增長主要得益於甜菜種植麵積的增加,尤其是德國、波蘭等國家的甜菜種植麵積有所擴大。盡管法國新季食糖產量預計略有下降,但其他國家的增長彌補了這一減少。歐盟食糖消費量預計將保持穩定在1680萬噸左右。整體而言,歐盟食糖市場在新榨季預計將呈現產量增長、消費穩定、進口增加和出口減少的趨勢。

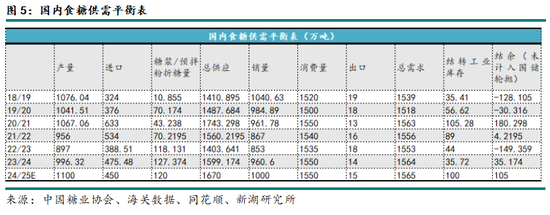

3、國內自產糖新季預期增產,持續依賴進口,政策不變前提下,預期總供應增加

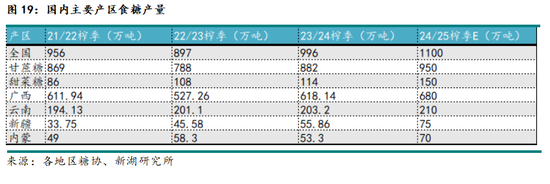

2024/25榨季,國內食糖產量預計將攀升至1100萬噸,實現連續兩個榨季的產量恢複性增產。得益於種植麵積的增加和適宜的氣候條件,預計24/25榨季國內甘蔗糖產量將增至950萬噸。北方產區中,內蒙古地區有部分農民轉種甜菜,同時新疆地區24/25榨季的壓榨表現非常好,預計24/25榨季國內甜菜糖產量也預計有所提升,達到150萬噸。

根據中下遊的消費反饋情況,目前我們對食糖終端消費用量的預期保持謹慎,同時考慮到代糖類甜味劑不斷擠占市場的影響,預計國內食糖2024/25榨季消費量為1550萬噸,與前一榨季持平。食糖進口量預計將保持在450-500萬噸,若無剛性糖漿政策落地,糖漿預拌粉進口量預估值較上一年度略低,但總體進口預期良好。預計24/25榨季工業庫存結轉將達到100萬噸,同比提高約65萬噸,預期本榨季季末國內食糖供需將呈現盈餘增加,預計2024/25榨季國內糖價維持較低水平。

三、主產區基本麵分析

1、國際市場——南半球:巴西

(1)巴西24/25榨季末期數據一般

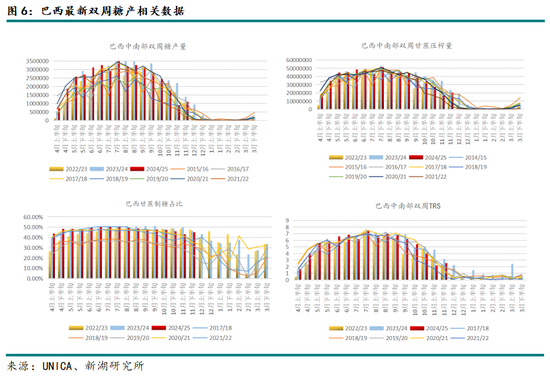

巴西甘蔗行業協會(Unica)數據顯示,2024年11月下半月巴西中南部地區壓榨甘蔗2035萬噸,同比下降15.2%;產糖108.4萬噸,同比下降23.06%;乙醇產量同比下降5.18%,至11.89億升。糖廠使用44.89%的甘蔗比例產糖,上榨季同期為46.54%。累計值來看,24/25榨季截至11月下半月,中南部累計壓榨甘蔗6.0294億噸,同比減少2.75%;累計產糖3936.1萬噸,同比減少3.72%:累計產乙醇311.69億升,同比增加4.31%;糖廠使用48.34%的甘蔗比例產糖,上榨季同期為49.34%。24/25榨季截至12月1日該地區累計135家糖廠收榨,上年同期為53家。

巴西24/25榨季末期數據表現不如高峰期階段,低於市場預期。

(2)天氣問題頻頻,巴西甘蔗單產存在一定隱患

2024年,巴西食糖產區經曆了極端天氣事件,包括亞馬遜地區的嚴重幹旱和多個地區的熱浪加劇。這些天氣條件不利於甘蔗初期的生長,會導致甘蔗內部呈現紅色或棕色,可能導致甘蔗產量下降。

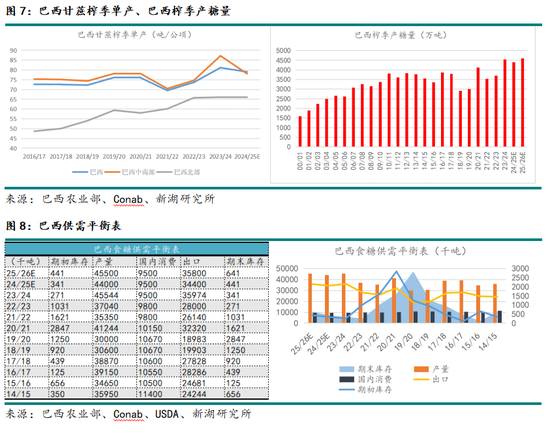

更有甚者,2024年8月底,巴西出現了人為火災,幹燥和極端高溫天氣下,土地使用不當導致火災快速蔓延,甘蔗田出現大範圍損失。巴西國家商品供應公司(Conab)預計巴西中南部24/25榨季平均單產下降至78.048噸/公頃,或同比減少8.8%,巴西全境24/25榨季甘蔗單產預計為79噸/公頃,或同比下降3.8%。

聖保羅州遭遇的火災對當地甘蔗田造成了嚴重影響,約有40萬公頃的甘蔗地受到了火災的波及。這場災難不僅會導致24/25榨季甘蔗產量減少,而且火災土壤退化以及複種難度增加的影響,也可能拖累未來產季的甘蔗單產和質量。如果近幾個月內巴西的降雨情況沒有得到明顯改善,2025/26榨季的甘蔗單產可能繼續受到影響。

(3)巴西糖產業穩步發展,擴種麵積,加大產能,增設產線

盡管全球糖業麵臨著氣候變化、市場波動等多重挑戰,巴西糖業依然展現出強勁的發展勢頭。巴西2024/25榨季甘蔗的種植麵積將擴大至960萬公頃,巴西糖業積極擴張。同時,在整個收獲季節中,巴西的一些糖廠進行了戰略性投資,這些投資預計將在2024/25年度帶來約200萬噸的產能增長。這些投資不僅包括新生產線的建設,也涉及到現有生產線的現代化改造和擴展,旨在提高生產效率和滿足日益增長的國際市場需求。

根據FG/A谘詢公司的預測,巴西的甘蔗糖廠在2024/25年度有望提升其工業產能,增加約500萬噸的糖產量,這其中有一些原本僅生產乙醇的工廠,在新年度增加了食糖生產線,還有一些既產糖又產乙醇的糖廠,預計在新年度提高製糖比。巴西新建糖廠預計將貢獻232萬噸的產能,而其中一部分“去瓶頸”的投資或使新年度產能增加281萬噸。

這種情況下,盡管巴西食糖24/25榨季末期壓榨情況一般且單產存在一定隱患,但是隨著產能的擴大,預計未來巴西的食糖年產量仍將繼續升高,預期其25/26榨季食糖產量將達到4500-4600萬噸。

(4)雷亞爾連續貶值,低盤麵價,高套保價

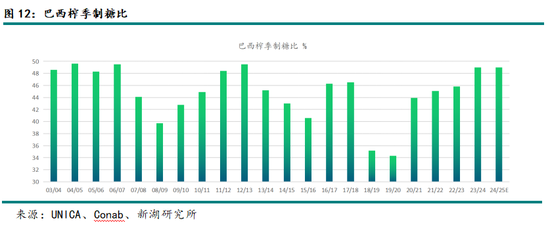

由於巴西雷亞爾的持續貶值,巴西原糖在國際市場上的價格競爭力有所增強,出口持續強勁,全球食糖供應增加,對全球食糖價格構成了下行壓力。

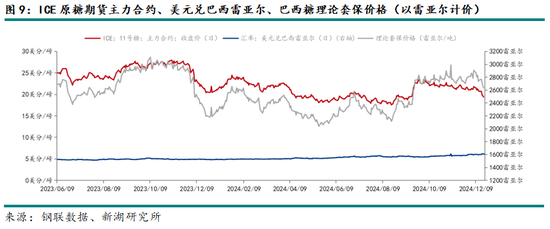

根據Archer Consulting的數據,截至2024年7月31日巴西糖廠已經對2025/26年度預計出口量中的675萬噸糖進行套保,平均套保價格為每磅19.23美分,約為2280雷亞爾/噸(桑托斯港離岸價)。對比來看,截至2024年12月19日,美元兌巴西雷亞爾為6.18,ICE原糖期貨主力合約收盤報價19.43美分/磅,換算之後相當於2647雷亞爾/噸。2024年8月至9月,由於巴西火災,9月26日ICE原糖期貨主力合約一度漲至高位23.64美分/磅,當日美元兌巴西雷亞爾為5.44,換算後相當於2835雷亞爾/噸。2023年年底,國際原糖漲至近年高點,2023年11月10日,ICE原糖期貨主力合約一度漲至29.14美分/磅,當日美元兌巴西雷亞爾為4.92,換算後相當於3161雷亞爾/噸。

可以說,隨著巴西雷亞爾的持續貶值,巴西糖廠可以用更高的價格進行出口套保,即使目前的盤麵價格和2024年上半年盤麵的整體重心價格差距不大,但是換算成雷亞爾貨幣計價之後,明顯目前的套保價格更具優勢,糖廠對於新季增產和增加出口的信心更加充足。

(5)乙醇需求不斷增加,但原糖優勢持續,製糖比預期仍然較高,市場可更多考慮製乙醇

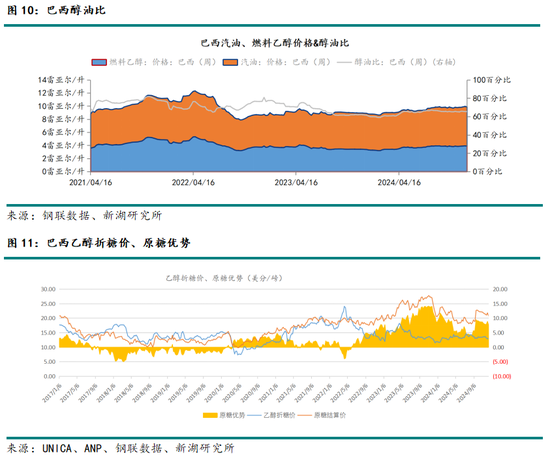

巴西通過實施一係列政策,如國家燃料乙醇計劃和靈活燃料汽車推廣,有效提升了甘蔗製乙醇的比例。乙醇作為汽油的替代品,已顯著減少了高達920萬噸的二氧化碳排放,為巴西帶來了顯著的經濟和環境雙重效益。乙醇在巴西能源安全中扮演著關鍵角色,占據了超過40%的燃油市場份額。

巴西汽車燃料選擇的偏好主要取決於乙醇與汽油的價格比。由於乙醇的熱值大約是汽油的三分之二,因此,當乙醇與汽油的價格比超過65%時,汽油在成本上更具優勢;反之,當比值低於65%時,乙醇則成為更具成本效益的選擇。目前,市場普遍將0.7視為乙醇與汽油價格比的臨界點,即醇油比超過0.7時,市場更傾向於汽油;低於0.7時,則傾向於乙醇。截至2024年12月13日,巴西醇油比為65.55%,即低於0.7,市場繼續傾向於乙醇。

巴西甘蔗產業協會(UNICA)的數據顯示,截至2024年12月1日的2024/25榨季,盡管巴西主產區的甘蔗壓榨量比去年同期下降了2.75%,但乙醇產量卻逆勢增長了4.31%,其中水合乙醇產量的增長更是達到了11.80%。這一趨勢反映了即使甘蔗壓榨量有所減少,但由於市場需求的變動,更多的甘蔗資源被轉用於乙醇的生產。

雖然受天氣影響收榨進度,巴西24/25榨季的中後期製糖比不及預期,但由於原糖優勢仍然高於7.5美分/磅,若能繼續保持高於5美分/磅的原糖優勢,預計新季巴西糖廠製糖比預期仍然較高。巴西2023/24榨季的製糖比約為48.96%,同比增長3.03%。根據市場調研,我們預期巴西2024/25榨季的製糖比或達到49-50%。

那麽,乙醇需求如此好的情況下,巴西如何補充乙醇供應端呢?我們認為可以對比玉米製乙醇的相關數據來看。

根據巴西玉米乙醇聯盟(UNEM)的數據,預計到2030/31年度,巴西玉米乙醇產量將達到96億升,占巴西乙醇總產量的22%至23%。根據巴西甘蔗工業協會(UNICA)的數據,從2013/2014年到2022/23年,甘蔗乙醇的產量相對穩定在267億升左右。巴西國家商品供應公司(Conab)預計2024/25年度巴西的乙醇產量總計為361億升,其中包括由甘蔗和玉米生產的燃料,與上一季相比增加1.3%,預計大部分增長將歸功於玉米乙醇產量的增長。

目前,玉米乙醇約占巴西乙醇總產量的20%。未來四年,由於新工廠的建設和現有設施的擴建,玉米乙醇產量預計將再增加25億升。預計在未來幾年內,巴西玉米製乙醇的產量占比將從目前的20%左右增長至22%至23%,而甘蔗製乙醇的產量將保持相對穩定,玉米製乙醇的增長潛力較大。

綜上,預期巴西食糖產業的2025年仍是產量大年,巴西食糖出口量也將繼續補充全球食糖供給端,加速全球食糖供需格局趨向寬鬆。

2、國際市場——北半球:印度

(1)印度食糖24/25榨季預期維持恢複性增產

根據印度糖和生物能源製造商協會(ISMA)的數據,截至2024年12月15日,印度2024/25榨季糖產量達到613.9萬噸,較去年同期的740.5萬噸減少126.6萬噸,降幅17.1%;已開榨糖廠數量為477家,較去年同期的496家減少19家。ISMA預計2024/25榨季轉向乙醇生產的食糖數量增至約400萬噸,較去年的215萬噸增加185萬噸,增幅86.05%。今年卡納塔克邦的糖廠開榨時間較去年晚7~12天;馬哈拉施特拉邦的糖廠開榨時間較去年晚15~20天。盡管糖廠開榨時間整體延遲,但壓榨能力正在快速提升。

(2)目前印度繼續維持食糖出口禁令

自2023年6月以來,印度政府實施了食糖出口禁令,以保障國內食糖供應和價格穩定,這一政策目前仍在繼續,以確保國內食糖供應的充足和價格的穩定。根據印度糖業和生物能源製造商協會(ISMA)的初步估計,2024/25榨季印度的食糖總產量預計為3330萬噸,略低於上一榨季的3406.4萬噸。盡管產量有所下降,但印度政府強調,國內食糖供應將足以支持乙醇混合計劃,並提升出口機會。

近日,印度糖和生物能源製造商協會(ISMA)總幹事迪帕克ⷥ𗴦‹‰尼表示,由於國內供應改善和價格下降,印度糖廠本季有望出口200萬噸糖。他建議政府允許至少100萬噸糖出口,以應對產量增加和價格下跌。印度曾因天氣原因限製糖出口,但今年雨季良好,甘蔗種植麵積擴大,預計2024/25榨季糖產量將創新高。ISMA呼籲政府允許出口100萬到200萬噸糖,以幫助糖廠應對價格下跌。目前,印度糖價已跌至一年半最低,糖廠支付農民甘蔗貨款困難。巴拉尼預測,即使出口200萬噸,到2025年10月仍有560萬噸過剩庫存。

(3)E20計劃下的糖轉乙醇分流變化

在2024/25榨季,印度預期將迎來食糖產量的恢複性增長,預計產量將達到3300萬噸。這一產量的增加,本應為全球食糖市場帶來積極的信號,但由於印度政府計劃將乙醇與汽油的混合比例提高至20%,這一政策目標將導致大量甘蔗被用於乙醇生產,而非食糖生產。因此,盡管產量有所恢複,但印度新季食糖的出口前景並不樂觀。

乙醇混摻政策的實施,反映了印度政府在能源安全和環境保護方麵的戰略考量。通過提高乙醇在汽油中的混合比例,印度旨在減少對化石燃料的依賴,促進可再生能源的發展,並減少溫室氣體排放。。

然而,考慮到印度政府為實現20%的乙醇摻混目標,將持續推動甘蔗轉向乙醇生產,這將對食糖出口形成長久的壓製。據豐益國際的評估,如果500萬噸食糖被用於乙醇生產,且糖產量為3250萬噸,到2025年10月底印度的結轉庫存僅為330百萬噸,僅略高於1個月的消費量。即使因延遲壓榨導致單產提高100萬噸至3350萬噸,結轉庫存仍低於當前水平。在此背景下,2024/25榨季印度出口糖的可能性極小,相反,到2025年10月底,印度糖庫存將麵臨緊張風險。

根據豐益國際最新發布的印度2024/25榨季食糖和乙醇的首次評估與預測,印度24/25榨季預計食糖產量為3250萬噸,其中將有約500萬噸用於乙醇生產。按照目前印度石油營銷公司OMC的最新招標情況,2024/25年度乙醇供應年(ESY)第一期的乙醇需求量為91.6億升,乙醇供應招標被超額認購,乙醇供應超過97億升。如果單純從預估角度來看,如果2024/25年度E20計劃達到18%以上,甘蔗原料製乙醇需求量達到預期峰值,糖轉乙醇分流量或達到約400萬噸以上。如果2025年下半年繼續招標的話,完成20%混摻率需要的乙醇供應量為98.8億升。預計需要450-500萬噸糖轉乙醇分流量。

根據目前的印度食糖供需格局以及乙醇供需前景,我們作出了最終的印度新季食糖供需情況預期:2023/24榨季結轉庫存為530萬噸;預計印度新季食糖產量為3250-3350萬噸;預計印度新季食糖國內需求量為2800-2950萬噸;預計印度新季食糖轉化乙醇用量為380-500萬噸;無出口配額情況下,預計印度食糖2024/25榨季期末庫存為330-700萬噸。這種情況下,我們認為,如果24/25榨季最終期末庫存低於23/24榨季結轉庫存,印度食糖新年度給出出口配額的概率偏低,反之則有一定可能。

綜上,按照ISMA的新季食糖產量預估,預計印度24/25榨季或生產食糖3331萬噸(未計入糖轉乙醇分流量),根據目前OMCs的招標情況,預計印度2025年將分流380-500萬噸糖轉乙醇,最終季末食糖產量或為2900萬噸左右。印度國內消費量保持穩定小幅增長,如果印度食糖24/25榨季庫存繼續保持較高水平,或有機會在2025年重新出口食糖。

3、國際市場——北半球:泰國

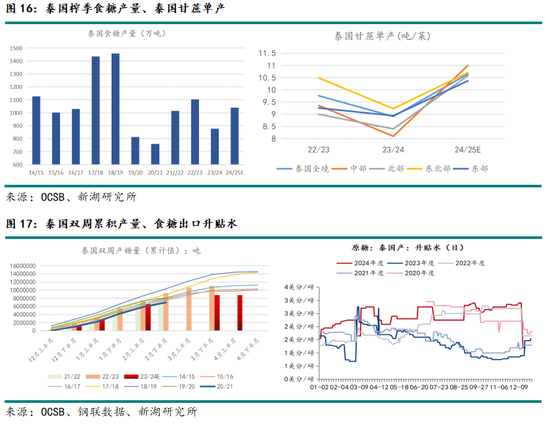

(1)泰國食糖24/25榨季預期增產至1039萬噸

泰國食糖23/24榨季的出口量大幅下降,主要是由於這一季的泰國食糖產量較低,隻有877萬噸,同比減少了20%,出口自然也會減少,泰國23/24榨季產量低的影響在期貨盤麵基本已經消化,後市來看,當前處於北半球新舊榨季交替的時間,市場更多關注新季產量,按照目前的預期,泰國24/25榨季的食糖產量預期恢複性增產到1039萬噸,預期18%的增長量也會再次帶動泰國食糖出口量的增加,對國際食糖貿易流將會帶來一定的供應補充。

(2)泰國食糖新季基本麵變化

由於2024年泰國天氣情況良好,預計泰國24/25榨季甘蔗單產明顯提高,預期泰國全境甘蔗單產達到10.65噸/萊,同比增加20%,預期糖分恢複至11%以上。由於近兩年來,木薯的收益能力有所降低,甘蔗的價格指數穩步超過木薯,而且甘蔗的收購價格不斷上漲至1400泰銖/噸以上,農民對種植甘蔗的意願有所提高,新季種植麵積或達到11.5萬公頃,同比增加3.4%。

綜上,預期泰國24/25榨季恢複性增產,預期其食糖出口量也將同比大幅增加,補充國際食糖貿易流供應端。

5、國內市場

(1)國內食糖24/25榨季或繼續增產

2024/25榨季,國內食糖產量預計將攀升至1100萬噸,實現連續兩個榨季的產量恢複性增產,預計24/25榨季國內甘蔗糖產量將增至950萬噸,預計24/25榨季國內甜菜糖產量也預計有所提升,達到150萬噸。

農業農村部發布12月中國農產品供需形勢分析:本月對中國食糖供需形勢預測與上月保持一致。甜菜糖生產進度過半,甘蔗糖生產提前,全國食糖產銷進度快於上年同期。截至2024年11月底,全國累計產糖137萬噸,同比增48萬噸;累計銷糖61萬噸,同比增29萬噸。

(2)23/24榨季產銷情況

2023/24年製糖期全國共生產食糖996.32萬噸,同比增加99萬噸,增幅11.03%。全國累計銷售食糖960.6萬噸,同比增加107.45萬噸,增幅12.6%;累計銷糖率96.41%,同比加快1.34個百分點。食糖工業庫存35.72萬噸,同比減少8.5萬噸,減幅19.22%。本製糖期全國製糖工業企業成品累計平均銷售價格6493元/噸,同比回升222元/噸。2024年9月,成品白糖平均銷售價格6199元/噸,同比下跌810元/噸,環比下跌105元/噸。

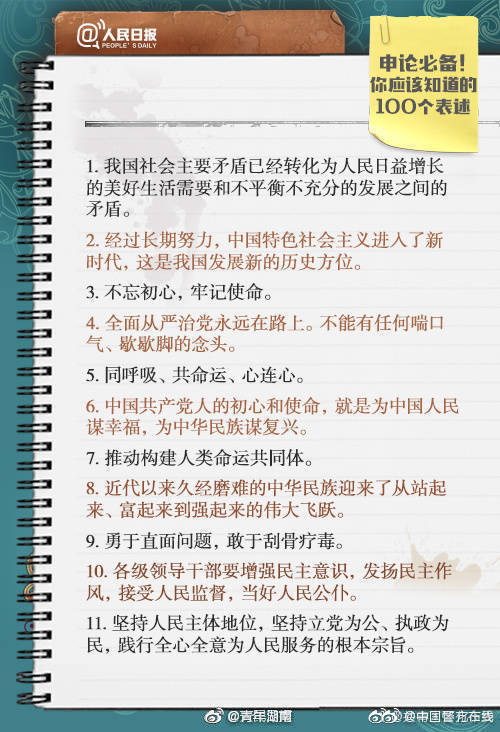

國內食糖結轉庫存僅有35.72萬噸,對比往年結轉庫存,23/24榨季的數據屬於低區間。

(2)食糖進口量處於高值

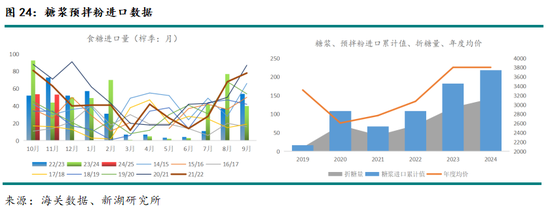

根據海關總署的最新數據,2024年11月,我國進口食糖 53.34 萬噸,同比增加9.58 萬噸,增幅21.88%;較近五年同期均值下降7.43萬噸,降幅12.23%。2024年1-11月,我國累計進口食糖396.51萬噸,同比增加 48.93 萬噸,增幅 14.08%;較近5年同期均值下降 39.94萬噸,降幅 9.15%。

由於8月底國際原糖大幅拉漲,進口空間再次受到擠壓,造成2024/2榨季初期進口糖到港量較預期明顯下降。

2024/25 榨季(10-11月),我國累計進口食糖107.03萬噸,同比下降 29.22 萬噸,降幅 21.45%。11月,我國食糖進口到岸均價為3740.99元/噸,同比下降 763.78元/噸,降幅16.95%;較近5年同期均值上漲361.57元/噸,漲幅 10.70%。1-11月,我國食糖進口到岸均價為 3909.57 元/噸,同比下降 162.84 元/噸,降幅 4%;較近5年同期均值上漲 673.99元/噸,漲幅 20.83%。2024/25 榨季(10-11月),我國食糖累計進口到岸均價為 3800.05 元/噸,同比下降632.61元/噸,降幅14.27%。

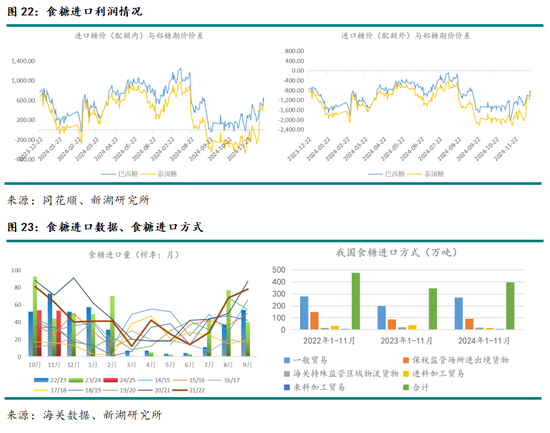

後期來看,隨著近期國際原糖大幅回吐前兩月漲幅,進口空間再次顯現,或再次給出加工糖廠點價機會,後期進口量預期維持高位。截至2024年12月20日,巴西配額內加工完稅成本為5133元/噸、配額外加工完稅成本為6589元/噸,環比上周分別減少261元/噸、340元/噸。相較國內沿海加工糖廠主流報價6300~6900元/噸,巴西配額外進口利潤約為-289~311元/噸。

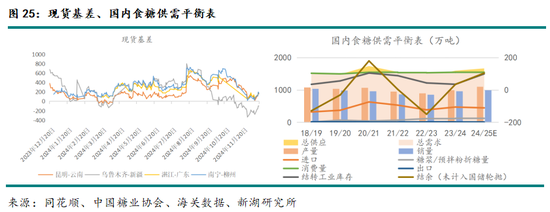

(3)糖漿政策反複亮燈環境下,糖漿預拌粉進口量維持高位

11月,我國進口糖漿與白砂糖預混粉(稅則號列1702.90,下同)22.04 萬噸,同比增加 9.07萬噸,增幅 69.84%,為曆年同期最高;進口到岸均價 3817.95 元/噸,同比下跌433.81 元/噸,跌幅 10.20%。1-11月,我國累計進口糖漿與白砂糖預混粉217.79萬噸:同比增加 48.04 萬噸;進口到岸均價 3803.38 元/噸,同比上漲 41.81 元/噸,漲幅 1.11%。2024/25 榨季(10-11月),,我國累計進口糖漿與白砂糖預混粉 44.53 萬噸,同比增加 15.00 萬噸,增幅50.78%;累計進口均價 3731.89 元/噸,同比下降 574.55元/噸,降幅 13.34%。

自11月10日至12月10日,市場流傳了泰國糖漿方麵的兩份文件,內容包含食品衛生和安全方麵的整個要求,但海關總署目前並未流出任何確定性政策文件。據此,我們認為糖漿政策或難一刀切改變,若衛生達標,泰國開榨上量後仍然會有大量出口糖漿的可能。目前的相關文件影響了近兩個月的糖漿進口,疊加國內春節前上遊糖源難以大量提貨,或導致近期現貨市場維持供需偏緊格局,近月合約下方支撐增強,如果出台糖漿備案製政策,遠月合約底部支撐錨點或上移至糖漿進口成本價格附近。

糖漿、預拌粉的折糖後價格按照“進口均價㷶5%*(1+13%增值稅)”進行計算,對比進口食糖仍有一定利潤空間,若後期無剛性糖漿政策落地,預期2025年糖漿預拌粉進口量仍將處於高位。

(4)現貨情況

截至2024年12月20日,廣西白糖現貨市場交易活躍度一般。隨著24/25榨季達到生產高峰期,上遊糖廠的提貨排隊現象有所緩解,春節備貨期間並未表現出預期的熱度。截至2024年12月20日,廣西白糖現貨價格報收於5906元/噸,近期現貨價格波動範圍在5900至6042元/噸之間。由於近期鄭糖盤麵出現較大回落,現貨報價也出現一定調整,廣西製糖集團的報價區間調整至5990至6360元/噸;雲南製糖集團的報價調整為6020至6050元/噸,較上周下降了120元/噸;加工糖廠的主流報價區間調整為6330至6900元/噸,較上周下降了110元/噸。

後期來看,24/25榨季廣西成本多數在5600-5800元/噸之間,個別製糖成本跌至5600元/噸以下,現貨成交價格一定程度上受到成本支撐。

綜上來看,若無糖漿剛性政策落地,預期國內食糖24/25榨季供需格局趨向寬鬆,2025年國內糖價總體趨弱。

四、總結、邏輯點梳理

總體來看,無論國際原糖或是國內鄭糖,處於增產周期內,兩者的總體走勢或均相對偏弱,隨著內外貿易環境的變化,可能出現階段性一方相對偏強的情況。

2025年,我們需要注意以下邏輯點:

(1)全球食糖增產周期內,國際糖價總旋律趨弱

全球糖產業正處於產量上升的階段。北半球的中國、泰國、印度,以及歐洲等地區,得益於適宜的天氣條件,甘蔗和甜菜的種植規模正在逐步擴大,食糖產量有望繼續增加。在南半球,盡管天氣條件不佳導致產量有所減少,但由於種植甘蔗的經濟回報較高,種植麵積和生產能力仍在增加,預計在未來,巴西等國在糖料生產領域仍有增長的潛力。

(2)風定浪仍存,糖價存在階段性反彈機會

需要注意巴西單產問題、天氣炒作的情況,或帶來糖價階段性反彈的可能。近期廣西天氣變化較快,也需要注意對新季壓榨進度的影響,中期需要繼續關注糖漿進口政策。更長遠來看,2025年,需要關注印度乙醇分流情況下食糖出口政策的變化。時間區間更寬泛一些來看,需要持續關注全球宏觀環境下投資者對食糖作用的認知判斷。

(3)國內新季食糖供需格局趨向寬鬆

國內食糖24/25榨季預期增產,整體來看,進口糖穩定發展,進口糖漿預拌粉雖然存在政策搖擺,但由於泰國是東盟國之一,“一刀切”的政策可能性幾乎為零,關注衛生整改結束後的糖漿進口情況。總體來看,國內新季食糖供需格局趨向寬鬆。

(4)鄭糖自身驅動貧乏,2025年或更多跟隨原糖大方向

如果沒有相應的政策支持,鄭糖的長線趨勢可能會呈現偏弱的態勢。增產預期相對強烈,新一年度鄭糖自身驅動主要關注需求端和政策端,但這兩者的變化在短時間內的表現並不明顯,鄭糖的變化方向或更多被動跟隨原糖。

(5)國內外糖價波動區間關注點

2025年,國際原糖波動重心需要關注換算至以美元計價後的巴西出口糖套保價格,下方支撐關注巴西食糖成本及印度糖出口平價。

2025年,鄭糖上方壓力關注現貨變動情況以及上遊集團報價,基差或趨向走縮,下方支撐關注國內新季成本以及糖漿進口成本。

撰稿人:新湖農產品組

陳燕傑

執業資格號:F3024535

投資谘詢號:Z0012135

孫昭君

執業資格號:F3047243

投資谘詢號:Z0015503

本文由抱薪救火網新湖農產(白糖)2025年報:浪存風定,曉看空蒙抱薪救火網的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“林允演繹日式複古風情”

热门文章

摩根大通朱海斌:可通過新質生產力、新經濟板塊的拉升來維持經濟中高速增長

2025-07-05 07:37

造謠董明珠被停職審查 微博大V被禁言

2025-07-05 07:20

聚焦2024信創電腦排行榜!聯想開天榮獲首選品牌

2025-07-05 07:13

了解封禁的程度和影響,保護自己的賬號(了解封禁的程度和影響)

2025-07-05 06:48

【民生能源 周泰團隊】石化日報:伊拉克目前沒有伊朗能源進口替代方案,夏季或導致嚴重電力短缺風險

2025-07-05 06:33

邢修桂《商業銀行獲客九法》獲評2024十大最受歡迎金融圖書

2025-07-05 05:45

馬斯克提出的“白癡指數”是什麽?

2025-07-05 05:34

眾安在線:輝煌背後的隱憂——合規風險、盈利困境與信任危機

2025-07-05 05:33